부동산을 알기 쉽게 설명해 드리는 '써니 퍼니'입니다.

부동산을 구입할 때 생각지도 못했던 세금 때문에 깜짝 놀라시는 분들이 있는데, 그중에 하나가 바로 종합부동산세, 즉 종부세입니다.

취득세를 납부하여 내 거로 만들어놓고 잊고 있었는데 갑자기 적게는 수십만 원에서 많게는 수천만 원 이상을 종부세로 납부하라고 하면 깜짝놀라수도 있습니다.

물론 주변에서 이런 이야기를 들으면 나도 그만큼 세금 내도 좋으니 부동산이 있었으면 좋겠다 하고 부러워하는 분들도 있지만, 당사자들은 놀랄 수도 있습니다.

그래서 오늘은 농지에 대한 종합부동산세를 이야기해보겠습니다.

종부세를 이야기할 때 대부분 건물에 대하여 이야기를 하지, 농지에 대하여는 이야기를 잘 안 하는 것 같습니다.

그러면 농지에 대하여도 종부세를 납부해야 할까요?

당연히 납부를 합니다만, 그 기준이 정해져 있습니다.

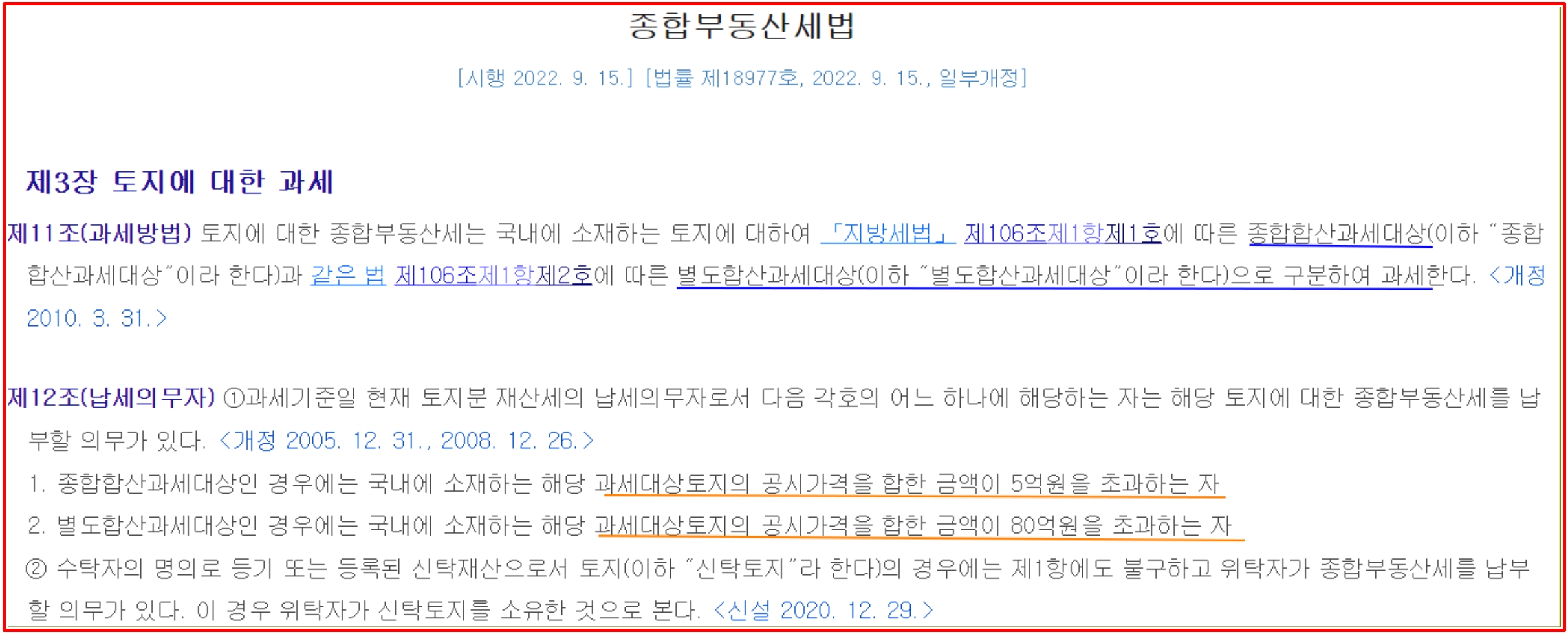

토지에 대한 종부세는 과세 기준일인 6월 1일을 기준으로 국내에 소재하는 토지에 대하여 종합합산과세대상과 별도 합산과세대상으로 구분하여 부과 징수합니다.

* 종합합산과세대상 : 과세대상 토지의 공시 가격 합산액이 5억원을 초과하는 경우.

* 별도합산과세대상 : 과세대상 토지의 공시가격 합산액이 80억 원을 초과하는 경우.

이렇게 구분하여 부과하게 됩니다.

이는 종합부동산세법 제3장 토지에 대한 과세 제12조(납세의무자)에 나와있습니다.

위에 있는 박스를 보시면 자세하게 알 수 있습니다.

즉 모든 토지에 대하여 종부세를 납부하지 않는다는 것을 알 수 있습니다.

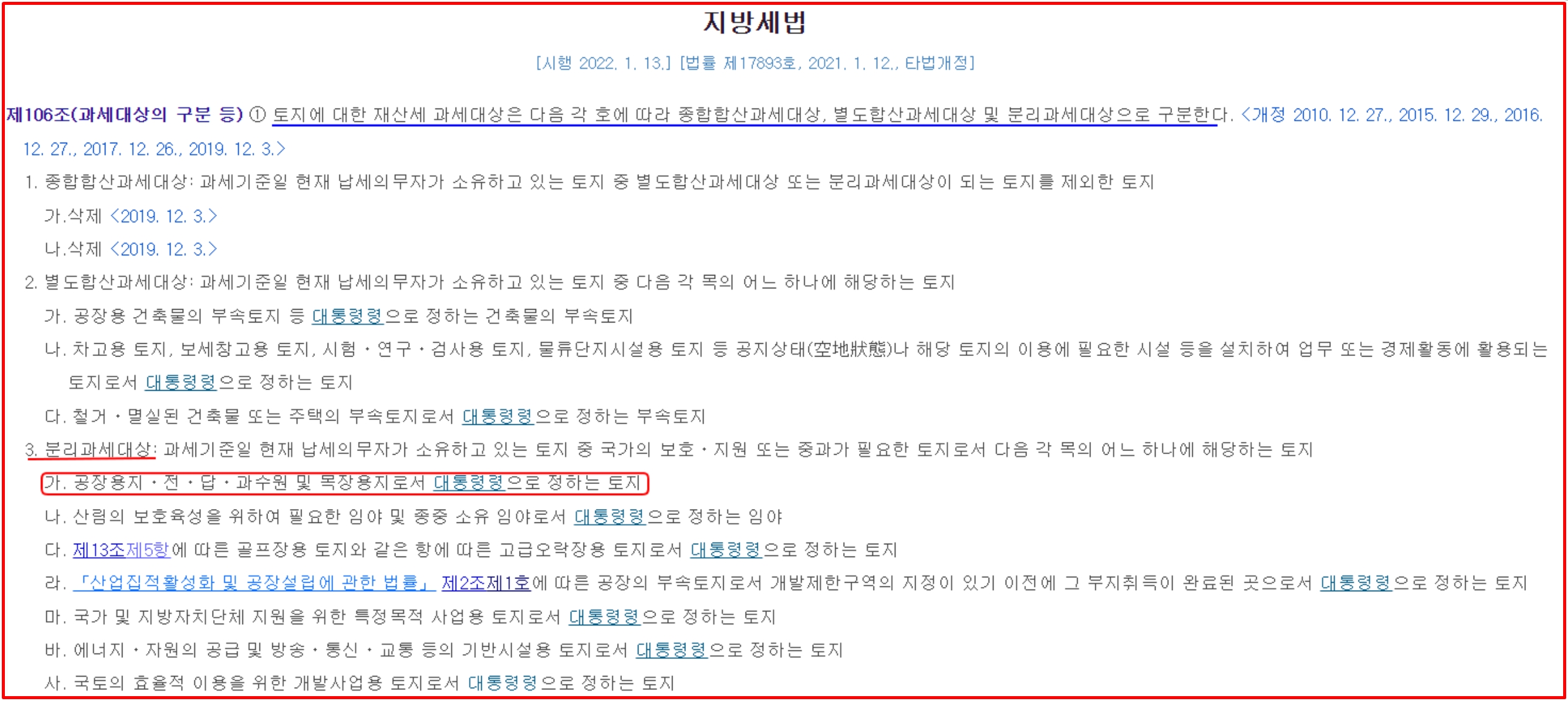

또한 지방세법에 따르면 농지를 본래의 목적 즉, 농지로 사용하고 있다면 종합부동산세를 납부하지 않아도 된다는 규정이 있습니다.

이점은 꼭 기억하고 있어야 하는 개념입니다.

위 지방세법 제106조 3에 보시면 분리과세대상으로 공장용지, 전, 답, 과수원 및 목장용지, 임야 등은 재산세 납부의 대상이기는 하지만, 종부세의 납부대상은 아닌 것으로 확인을 할 수 있습니다.

다만 잡종지나 나대지 등은 재산세와 종부세의 납부 대상자라는 것도 알아두시면 좋을듯합니다.

이제 농지에 대한 종부세 이해가 가셨나요?

농지나 임야와 같은 토지는 본래의 목적으로 사용하고 있다면 종부세 납부대상에서 제외가 되기 때문에 크게 신경을 안 쓰셔도 됩니다.

별도 합산대상 토지의 공시지가가 80억 원을 초과한다면 종부세를 납부해야 하지만, 그런 경우는 많지 않겠지요.

마지막으로 농지를 전용허가받아서 건축 중인 토지는 종부세를 납부해야 할까요?

이런 경우 건축물의 부속토지로 보아 재산세 별도 합산 대상에 들어가 종부세 납부대상에 포함이 됩니다.

이번 시간에는 농지에 대한 종부세 납부에 대하여 알아보았습니다.

다른 건 다 잊어도 농지를 본래 목적으로 사용 중이라면 종부세 납부 대상에 들어가지 않는다는 것만 기억하시기 바라겠습니다.

읽어주셔서 감사합니다.

'부동산세금' 카테고리의 다른 글

| 개발부담금이란 무엇이며, 개발부담금 부과 기준과 면적 및 개발부담금 납부 대상 확인 방법은? (42) | 2023.11.09 |

|---|---|

| 상속받은 농지에 대한 양도소득세 감면 혜택을 받으려면? (45) | 2023.10.11 |

| 부모님에게 증여를 받으면 증여세를 얼마나 내야 할까요?(증여재산가액 구하는 방법) (4) | 2022.10.12 |

| 새롭게 개편된 종합부동산세와 월세 세액공제에 대하여 (2) | 2022.08.01 |

| 증여잘하는 방법(증여세 절약하는 방법) (2) | 2022.03.01 |